この記事は約 12 分で読めます。

代車で事故したら保険はどう適用される?

代車を借りている期間に事故を起こしてしまった場合、「誰の保険が使えるの?」「自分の車じゃないのに補償されるの?」と不安になりますよね。

特に最近は、家族が代車を使ったり、SNSのつながりで“代わりに運転してあげた”ケースも増えており、思わぬトラブルに発展することがあります。

実は、代車の事故は貸主の保険が原則適用されるのですが、運転した人の条件や契約内容によっては補償されないこともあります。ここでは、代車事故で保険がどう適用されるのか、まずは基本的な仕組みから整理していきましょう。

代車は“貸主の保険”が原則適用

代車で事故を起こした場合、基本的には代車を貸している側(修理工場・ディーラー・レンタカー事業者など)の自動車保険が優先して適用されます。これは、所有者(貸主)が契約している保険に、代車として他人が運転することを想定した補償が含まれているケースが多いためです。

ただし、ここで注意したいのは、代車の用途や契約内容によって適用範囲が異なるという点です。例えば「業務利用が前提の代車」「レンタカー扱いの代車」「整備工場のサービス車両」など、どの種類の代車かによって補償が変わることがあります。

つまり、代車だから必ず安心というわけではなく、貸主の契約内容や運転者の条件によっては、補償対象外になる場合もあるのです。「どうせ貸主の保険が使えるでしょ?」と思い込まず、代車を借りる時点で一度確認しておくことが大切です。

運転者条件(本人限定/家族限定)が影響する

.jpg)

代車で事故が起きた場合でも、必ず貸主の保険が使えるわけではありません。特にポイントとなるのが、運転者条件です。自動車保険には「本人限定」「夫婦限定」「家族限定」などの条件が設定されており、誰が運転しているかによって補償範囲が変わります。

例えば、家族限定の契約であれば、家族が代車を運転して事故を起こした場合でも補償の対象になるケースが多いですが、知人が運転した場合は対象外になる可能性があります。また、本人限定の契約では、本人以外の運転は補償されないため、代車だからといって安心するのは危険です。

つまり、代車が用意されていても、運転者条件が契約内容と一致していないと保険が適用されないリスクがあるということです。特に家族が運転する場合には、条件の範囲に含まれているか事前に確認しておくことが大切です。

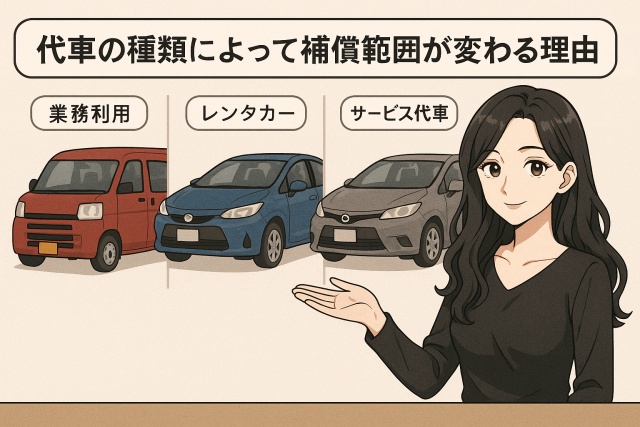

代車の種類によって補償範囲が変わる理由

一口に「代車」といっても、実際にはいくつかの種類があります。例えば、レンタカー扱いの代車、修理工場が用意するサービス代車、業務利用車など、それぞれ契約の性質や保険の適用範囲が異なります。

そのため、同じ「代車の事故」でも、どの種類の代車かによって補償が変わることがあるのです。

たとえばレンタカーの場合は、レンタカー会社の自動車保険が適用されることが一般的ですが、工場サービスの代車では、貸主の契約内容がそのまま反映されます。

つまり、代車の種類を把握せずに運転してしまうと「補償されないケース」に該当する可能性があるということです。代車を借りる際には、「どういう扱いの代車なのか」を事前に確認しておきましょう。

SNSで増えている“代車トラブル”の実例

最近はSNSを通じて「家族に代車を貸したら事故を起こされた」「友人に乗られた結果、保険が使えなかった」といった投稿が増えています。実際に見ず知らずの人が代車事故の相談をしているケースもあり、家族内だけでなくネットを通じた“代車トラブル”が話題になることも珍しくありません。

同じ代車事故であっても、運転した人の条件や契約内容、さらに代車の種類によって補償の対象が変わるため、SNSで見かける情報をそのまま鵜呑みにするのは危険です。

ここでは、実際に増えているトラブルの例を挙げながら、どのようなリスクがあるのか整理していきましょう。

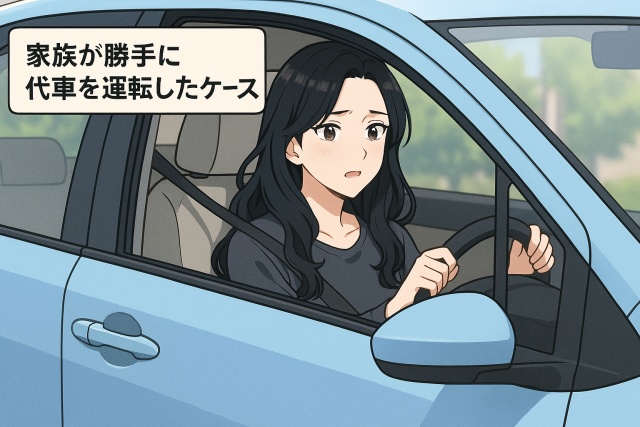

家族が勝手に代車を運転したケース

代車は家族が自由に使ってもいいと思ってしまいがちですが、実は契約上の運転者条件に含まれていないと補償されない可能性があります。

たとえば本人限定の契約の場合、家族であっても本人以外の運転は補償対象外になるケースが多く、代車の場合でも同じルールが適用されます。家族限定であれば対象になることが多いものの、条件を満たしていなければ貸主の保険も利用できず、結果的に自己負担になるリスクもあります。

つまり、「家族だからOK」と思って運転させるのは非常に危険です。代車を借りる前、あるいは運転させる前に、誰が運転しても補償されるのかを必ず確認しておきましょう。

友人や知人に貸してしまったケース

代車は「ちょっとだけだから大丈夫」と思って友人や知人に貸してしまうケースも少なくありません。しかしこの場合、運転者が家族以外になるため、多くの契約において補償対象外となる可能性が高くなります。

特に本人限定や家族限定の契約では、友人が運転した事故は保険が適用されないケースがほとんどで、補償の対象にならないまま、修理費用を全額自己負担しなければならないという最悪の事態も。

また、SNSなどでも「友達に運転させたのに保険が使えなかった…」という投稿が散見されるように、ちょっと気軽に貸したつもりが大きなトラブルに発展することがあるため、代車は簡単に人に貸さないことが鉄則です。

修理工場の代車で事故したケース

修理工場が用意する代車は、「工場のサービス車両」として扱われることが一般的です。この場合、貸主である工場側の自動車保険が適用されるケースが多いものの、必ずしも全ての事故に対応できるとは限りません。

例えば、代車の利用目的が「通勤・業務利用」を前提としている場合、プライベート利用で事故を起こすと補償範囲外になることがあります。また、工場によっては「任意保険ではなく対物賠償のみ」というパターンもあるため、想定外の出費が発生するリスクも存在します。

つまり、工場の代車だからといって、何でも補償されるというわけではありません。受け取る際に、保険の適用範囲や特約の有無を確認しておくことで、トラブルを未然に防ぐことができます。

代車事故で気を付けるべき契約上のポイント

代車を借りるときは、つい「貸主の保険があるから大丈夫」と思い込みがちですが、実は 契約上の条件によって補償の範囲が大きく変わります。特に「誰が運転するのか」「利用目的は何か」「どの種類の代車か」によって、保険の適用・不適用が明確に分かれるケースが多いのです。

SNS上でも「代車だから大丈夫だと思っていたのに補償されなかった」という相談が増えており、契約内容の確認がいかに重要かが分かります。ここでは、代車事故で特に注意すべき契約上のポイントを整理していきましょう。

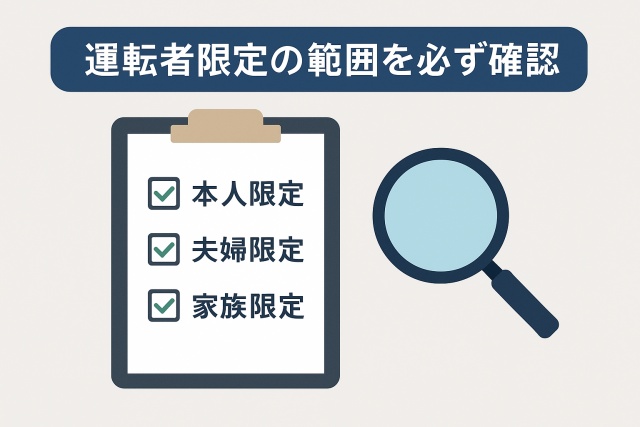

運転者限定の範囲を必ず確認

自動車保険の契約には、誰が運転するかによって補償範囲を決める「運転者限定」が設定されていることがほとんどです。本人限定・夫婦限定・家族限定などの区分があり、契約の範囲から外れると、代車事故でも保険が適用されないケースがあります。

特に代車は「いつもの車とは違う状況」で運転されることが多いため、うっかり家族や知人に運転させると、本人限定や夫婦限定の条件に引っかかってしまう危険性があります。

つまり、代車を借りたときこそ、運転者限定の範囲を再確認することが重要です。「普段は家族が運転しているから大丈夫」と油断せず、保険証券や契約内容を一度見直しておきましょう。

業務利用・日常レジャーの区分に注意

自動車保険では、車の利用目的を「業務」「通勤」「日常レジャー」などに区分して契約するのが一般的です。この区分が違うと、事故が起きた際に補償範囲が変わるため、代車の利用目的が契約内容と一致しているかが重要になります。

例えば、修理工場から借りた代車が業務利用を前提としている場合、プライベートで使用した事故が補償対象外になる可能性があります。逆に、日常レジャーが前提の契約で業務で使った場合も同様です。

つまり、「代車だから全部同じ」と考えるのは危険で、どの用途で使うことを前提にした代車かを必ず確認する必要があります。特に仕事で使用する場合は、契約条件と合っているかしっかりチェックしておきましょう。

代車特約の有無を確認する

代車には、貸主の保険だけでなく、利用者側の保険に「代車特約」が付いているかが重要になる場合があります。代車特約があると、貸主の保険ではカバーできない部分を補償できる可能性があり、思わぬ出費を避けられることがあります。

特に、家族が代車を使うケースや、業務利用になる場合には、代車特約が役に立つケースが多いため、契約内容の確認を忘れないようにしましょう。

トラブルを防ぐための“事前確認”と対策

代車の事故は、契約条件の確認不足によってトラブルに発展することが少なくありません。家族が運転したり、友人に貸したり、業務利用と見なされたりと、普段とは違う利用形態になることで、保険が適用されないケースも出てきます。

特にSNSでは「代車だから大丈夫だと思っていた」「普通の車と同じ感覚で貸してしまった」という声が多く、事前確認の重要性が再認識されています。

ここでは、代車を受け取る前に確認すべきポイントと、トラブルを未然に防ぐための具体的な対策について解説します。

代車に乗る前に保険会社へ確認

代車を借りるときにいちばん確実なのは、実際に契約している保険会社へ直接確認することです。

貸主の説明だけを聞いて「たぶん大丈夫だろう」と判断してしまうと、いざ事故が起きたときに「そのケースは補償外です」と言われてしまう可能性があります。特に、家族が運転する予定がある場合や、仕事でも使うかもしれない場合は、事前確認が欠かせません。

確認するときは、次のポイントをセットで伝えるとスムーズです。

・代車を借りる理由(自車の修理・点検など)

・誰が運転する予定か(本人のみ/家族も運転する 等)

・どのくらいの期間・どんな用途で使うか(通勤・業務・週末レジャー 等)

・貸主(修理工場・ディーラー・レンタカー会社など)の種別

これらを伝えたうえで、「この条件で事故を起こしたとき、自分の保険と貸主の保険はどう適用されますか?」と具体的に質問しておくと、あとで「聞いていなかった」という行き違いを防げます。

また、電話だけでなく、できればチャットやメールなど“履歴が残る形”で問い合わせておくと安心です。万が一、事故後の対応で認識のズレが出たときにも、「このときこう案内されました」と説明しやすくなります。代車を受け取る前のひと手間が、将来の大きなトラブル防止につながると考えておきましょう。

特約の加入状況を見直す

代車事故では、貸主の保険だけでなく、自分が加入している保険の特約が役に立つ場合があります。特に「代車費用特約」や「代車提供特約」「レンタカー費用特約」などは、修理期間中の車両確保だけでなく、代車利用時のトラブルにも影響することがあります。

また、契約時には必要ないと判断した特約でも、家族の運転機会が増えた・仕事で車を使うようになったといった生活環境の変化によって、必要性が高くなる場合があります。 特約の内容を定期的に見直し、「現在の使用状況と合っているか」を確認することが、トラブルを防ぐ最も確実な方法です。

つまり、代車だからこそ「特約の見直し」の重要性が浮き彫りになると言っても良いでしょう。

家族でルールを共有しておく

代車は「家族の誰でも自由に使える車」と勘違いされやすく、勝手に運転されてしまうケースが後を絶ちません。特に本人限定の契約で家族が運転すると補償されない可能性があるため、代車の利用ルールを家族内で共有しておくことが非常に重要です。

例えば、

・代車は原則本人のみ運転

・家族が使う場合は事前に保険会社へ確認

・勝手に友人に貸さない

といった最低限のルールを決めておくことで、思わぬトラブルを防ぐことができます。

また、最近ではSNSで代車事故の相談が注目されることもあり、誤った情報を鵜呑みにしてしまうリスクもあります。だからこそ、家族内で正しい理解を共有しておくことが、トラブル回避の“第一歩”と言えるでしょう。

まとめ|代車は“誰が運転するか”が最大のポイント

代車の事故では、補償の主体が「車を貸した側」なのか「運転した側」なのかで処理が大きく変わります。特に重要なのは、誰が運転したのかという点であり、本人限定や家族限定の契約の場合、契約者本人や契約条件に含まれる家族以外が運転した事故は補償対象外となる可能性があります。

つまり、代車を借りる際の最大のポイントは、車ではなく「運転者」です。家族であっても条件外であれば補償されないケースも存在し、友人が運転した場合は、ほぼ確実に補償外となりがちです。

代車は便利ではあるものの、普段とは違う運用になりやすく、ちょっとした油断が重大なトラブルにつながります。代車を使うときこそ、契約内容や運転者条件をしっかり確認し、家族ともルールを共有しておくことが最も重要です。

最近はSNSを通じて“家族や友人に代車を貸したら事故をされた”という相談が増えています。「代車で事故したら誰の保険が使えるの?」「家族が勝手に乗ったら対象になるの?」と不安に感じる方も多いのではないでしょうか。

実は、代車事故の補償には“契約者の補償範囲”や“運転者条件”が大きく関係します。同じ家族でも、対象になる場合・ならない場合が明確に分かれます。

この記事では、代車事故に関する補償の仕組みと、トラブルを防ぐための確認ポイントを詳しく解説します。